|

|

Phát hiện số tiền thuế đất và thuế sử dụng đất nông nghiệp phải nộp cao bất thường, trong khi ngành thuế không có thông báo trước, một người dân tổ 10, phường Quán Bàu, thành phố Vinh, Nghệ An đã tra cứu các quy định, cũng như tìm hiểu về cách tính thuế của Bộ Tài chính thì phát hiện số tiền thuế đã nộp bị đẩy cao gấp 2 lần.

Sau nhiều lần tìm đến cơ quan thuế gửi đơn khiếu nại, Cục Thuế tỉnh Nghệ An đã phải thừa nhận cách tính thuế đất sai, hủy quyết định xử phạt, đồng thời trả lại tiền truy thu vô lý trước đó. Thế nhưng, đến nay vẫn không có ai phải chịu trách nhiệm về việc tăng thuế vô lý này.

Từ quyết định xử phạt lộ giá thuế gấp 2 lần

Trước đó, sau khi nhận được thông báo tiền thuế đất và thuế sử dụng đất nông nghiệp của Chi cục thuế thành phố Vinh, ông Hồ Hữu Hồng chồng bà Nguyễn Thị Oanh- chủ sử dụng thửa đất số 225 tại khối 10, phường Quán Bàu không khỏi bất ngờ vì số tiền thuế phải nộp cao gấp nhiều lần so với các hộ dân xung quanh có cùng khu đất đã được quy hoạch.

Ông Hồng cho biết, vào ngày 24/7, Chi cục Thuế thành phố Vinh đã làm việc với gia đình ông về thuế đất và thuế sử dụng đất nông nghiệp. Theo đó, Chi cục Thuế đã lập biên bản và ra quyết định xử phạt vi phạm hành chính về thuế đối với gia đình ông với tổng số tiền hơn 7,6 triệu đồng.

|

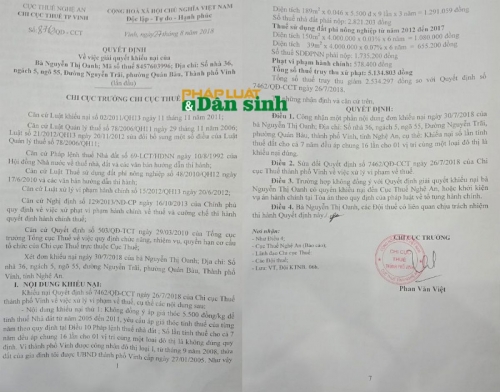

Quyết định xử phạt vi phạm hành chính về thuế đối với gia đình ông Hồng |

Tuy nhiên, không đồng ý với cách tính thuế của Chi cục thuế thành phố Vinh và quyết định xử phạt vi phạm hành chính về thuế của đơn vị này, gia đình ông Hồng đã làm đơn khiếu nại gửi Chi cục thuế thành phố Vinh để đòi lại quyền lợi.

Theo nội dung đơn khiếu nại, Chi cục Thuế thành phố Vinh đã cố tình “ép” thuế vô căn cứ, không đúng với thực tế. Cụ thể là tính thuế nhà đất từ năm 2005 đến 2011 cao gấp đôi (tức từ 8 lên 16 lần) và giá thóc để tính thuế nhà đất áp dụng cho 7 năm theo một giá (5.500đồng/kg), mà không theo giá thóc cụ thể của từng năm.

Trong khi, Điều 10, Pháp lệnh thuế nhà đất quy định: “Thuế nhà đất sẽ được tính hàng năm và nộp làm 2 kỳ, mỗi kỳ nộp 50% (kỳ đầu nộp chậm nhất là ngày 30/4, ký thứ hai nộp chậm nhất là ngày 31/12). Như vậy, giá thóc nông nghiệp để tính thuế nhà đất phải theo giá UBND tỉnh quy định hàng năm.

Ngoài ra, “Chi cục Thuế thành phố Vinh còn tách 189m2 đất phi nông nghiệp đã được cấp giấy chứng nhận quyền sử dụng đất của gia đình tôi ra hai mức tính, trong hạn mức 150m2; vượt hạn mức là 39m2. Điều này trái với quy định của Thông tư 153/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính,” ông Hồng nói.

Ông Hồng dẫn chứng: Theo Điều 5, Thông tư số 153, diện tích đất tính thuế là diện tích đất phi nông nghiệp thực tế sử dụng. Trường hợp đất đã được cấp giấy chứng nhận thì diện tích tính thuế là diện tích đất ghi trên giấy chứng nhận. Trường hợp diện tích ghi trên giấy chứng nhận nhỏ hơn thực tế sử dụng thì diện tích thuế là diện tích thực tế sử dụng.

“Như vậy, Bộ Tài chính không quy định hạn mức đất ở để tính thuế là bao nhiêu m2, mà theo diện tích đất ở ghi trên giấy chứng nhận quyền sử dụng đất được cấp. Theo đó, diện tích đất ở của gia đình tôi ghi trên giấy chứng nhận là 198m2, theo quy định sẽ tính 198m2” ông Hồng nhấn mạnh.

Ông Hồng cũng cho biết, ngoài việc “ép” thuế đất cao hơn nhiều so với thực tế, Chi cục Thuế thành phố Vinh còn tiến hành lập biên bản xử phạt về hành vi chậm nộp hồ sơ khai thuế thửa đất, trong khi gia đình ông chưa hề nhận được bất kỳ một thông báo nào từ cơ quan thuế.

“Cách tính thuế và quyết định xử phạt theo kiểu áp đặt trên khiến người dân chúng tôi rất bức xúc. Thử hỏi, nếu chúng tôi không tìm hiểu kỹ về luật, không làm đơn khiếu nại về quyết định xử phạt và cách "ép" thuế đất cao gấp đôi thực tế phải nộp, thì số tiền chênh vô lý ấy sẽ vào túi ai?,” ông Hồng bức xúc nói.

Hủy quyết định, “ém” trách nhiệm?

Không hài lòng về cách “ép” thuế và xử phạt vô lý trên, gia đình ông Hồng lại phải gửi đơn kiến nghị lên Cục Thuế tỉnh Nghệ An. Buổi đối thoại giữa gia đình ông Hồng và đại diện Cục Thuế, đại diện Chi cục thuế thành phố Vinh diễn ra nhưng không có sự thống nhất về phương án giải quyết.

Sau nhiều lần nhận được đơn khiếu nại của người dân, Chi cục thuế thành phố Vinh đã ra Quyết định số 8762/QĐ-CCT ngày 28/8/2018. Sau đó, đơn vị này đã xác định lại số thuế nhà đất, thuế sử dụng đất phi nông nghiệp.

Trên cơ sở đó, Chi cục thuế thành phố Vinh đã thừa nhận tính thuế đất sai và giảm hơn 2,5 triệu đồng trong tổng số tiền truy thu là hơn 7,6 triệu đồng. Tuy nhiên, đơn vị này vẫn giữ nguyên Quyết định xử phạt vi phạm hành chính đối với gia đình ông Hồng. Dù rằng, từ khi được cấp thửa đất vào năm 2017 đến nay, gia đình ông Hồng không nhận được bất kỳ thông báo gì từ cơ quan thuế.

Tới ngày 29/8/2018, gia đình ông Hồng lại phải tiếp tục gửi đơn kiến nghị cho đích danh Cục trưởng Cục Thuế Nghệ An về việc Chi cục Thuế thành phố Vinh tự ý “ép thuế” đất cao gấp đôi số tiền thuế cần phải nộp, và ra quyết định xử phạt vô lý đối với gia đình ông.

|

Quyết định số 8762/QĐ-CCT ngày 28/8/2018 của Chi cục thuế TP Vinh |

Sau gần hai tháng chờ đợi, đến ngày 23/10/2018, Cục thuế tỉnh Nghệ An đã có Quyết định số 2361/QĐ-CT về việc giải quyết khiếu nại của gia đình ông Hồng, do ông Trịnh Thanh Hải, Cục trưởng Cục thuế Nghệ An ký ban hành.

Quyết định nêu rõ: Công nhận một phần nội dung khiếu nại của gia đình ông Hồng là đúng, đồng thời hủy Quyết định xử phạt vi phạm hành chính. Theo đó, ngành thuế phải trả lại tổng số tiền hơn 4 triệu đồng đã truy thu sai.

|

Quyết định số 2361/QĐ-CT của Cục thuế tỉnh Nghệ An |

Như vậy, sau gần bốn tháng gửi đơn khiếu nại, đòi quyền lợi nhưng không được giải quyết, phải sau khi kiến nghị lên cấp trên thì ngành thuế mới hủy bỏ quyết định xử phạt vi phạm hành chính về thuế đối với gia đình ông Hồng, đồng thời sửa sai cách tính thuế đất và trả lại tiền truy thu sai trước đó.

Tuy nhiên, đã hơn 1 tháng kể từ khi ngành thuế tỉnh Nghệ An nhận sai và hủy bỏ quyết định xử phạt vi phạm hành chính về thuế đối với gia đình ông Hồng, đến nay vẫn không có ai phải chịu trách nhiệm về sai phạm nêu trên.

Chúng tôi đã liên hệ làm việc với ông Trịnh Thanh Hải- Cục trưởng Cục Thuế Nghệ An. Tuy nhiên sau khi tiếp nhận thông tin, lãnh đạo Cục này lại “đá quả bóng trách nhiệm” xuống cho cấp dưới của mình trả lời.

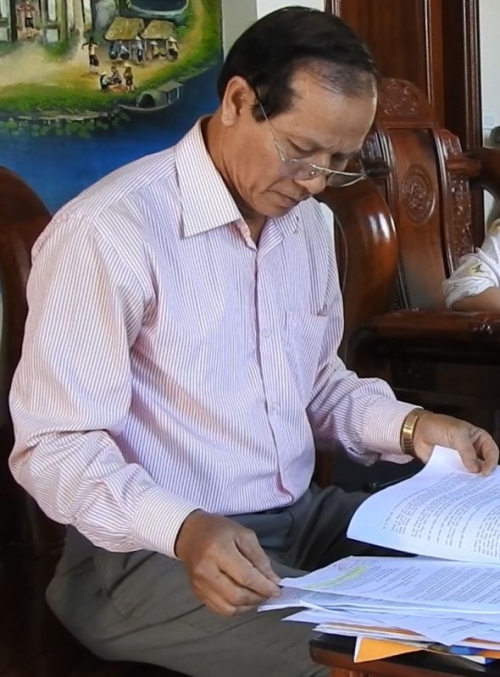

Tại buổi làm việc với chúng tôi vào ngày 21/11, ông Nguyễn Hồng Hải, Phó cục trưởng Cục thuế tỉnh Nghệ An tỏ ra “bất ngờ” trước thông tin “ép” thuế nêu trên. Thậm chí, ông Hải còn khẳng định ngành thuế Nghệ An truy thu thuế theo đúng quy định của pháp luật, không hề làm sai.

|

Ông Nguyễn Hồng Hải, Phó cục trưởng Cục thuế tỉnh Nghệ An tỏ ra “bất ngờ” trước thông tin truy thu thuế sai |

Trong khi đó, lãnh đạo Chi cục Thuế thành phố Vinh lại cho rằng do thời gian tính thuế đất quá lâu với lại số tiền thu thuế sai ở mức nhỏ nên không xử lý, truy cứu trách nhiệm?

Từ cách viện dẫn của lãnh đạo Chi cục Thuế thành phố Vinh và lãnh đạo Cục thuế Nghệ An, phải chăng ngành thuế Nghệ An đang cố tình “ém” trách nhiệm về việc làm sai của đơn vị và tập thể, cá nhân bằng cách hủy quyết định xử phạt, và trả lại tiền chênh từ việc “ép” thuế của người dân trước đó cho xong chuyện?

Tác giả: Thúy Hồng

Nguồn tin: Báo Pháp luật & Dân sinh